Российский авторынок нажал на тормоз после двухлетнего разгона: спрос в феврале обрушился на четверть. И, скорее всего, в ближайшие месяцы падение продаж усилится

До 78 тыс. единиц упали продажи новых легковых автомобилей в России по итогам февраля 2025 года, что на 25% меньше, чем в феврале прошлого года, подсчитало аналитическое агентство «Автостат». По результатам марта предположительно падение будет еще более значимым и может достигнуть показателя 30–40%.

Такое поведение авторынка резко отличается от положительной динамики его развития за последние два года. После объявления санкций и ухода автоконцернов из недружественных стран в 2022 году авторынок обрушился более чем вдвое, до 626 тыс. шт. Однако вскоре он перешел к активному разгону: по итогам 2023 года рост продаж составил 69% до 1059 тыс. единиц. В прошлом году подъем продолжился — 2024 й финишировал с результатом 1571 тыс. шт., что на 48% больше, чем годом ранее.

Даже в первый месяц текущего года авторынок все еще демонстрировал положительную динамику — плюс 11% (89,1 тыс. единиц). Но начиная с февраля он покатился вниз. Причиной этому стал целый ряд неблагоприятных факторов. К первому из них Сергей Целиков, генеральный директор агентства «Автостат», относит «ждунов». Речь идет о потребителях, которые откладывают покупку новой машины, надеясь на возвращение автопроизводителей из ныне недружественных стран. Дополнительным подвидом «ждунов» являются те, кто ждет понижения цен в связи с укреплением курса рубля.

Действительно, на фоне потепления геополитической обстановки, например, корейские и некоторые японские автопроизводители посылают сигналы, что они не прочь вернуться на российский рынок. Однако реализацию такого сценария в ближайшие месяцы ждать не стоит. Даже если будет принято официальное решение о возвращении этих компаний на российский рынок, улаживание всех формальностей займет не менее полугода, а то и больше. «Возвращенцам» придется обновить все сертификаты и разрешительную документацию, восстановить цепочки логистики, продаж, обслуживания. Еще одной проблемой для возвращающихся автомобильных компаний станет формирование доступной цены. В свое время у иностранцев были свои производственные мощности и преференции на таможенное оформление машин и компонентов. Это давало им возможность предлагать на свою продукцию конкурентные цены. Сейчас же этих бонусов возвращающиеся компании, скорее всего, будут лишены. Или же в случае, если они захотят вернуть свои заводы, процесс восстановления производственных процессов опять же займет продолжительное время.

Не стоит питать иллюзий и по поводу перспектив удешевления машин из-за укрепления курса рубля. Да, с начала года американская валюта подешевела на 15%. Но для того, чтобы импортеры смогли пересмотреть свою ценовую политику и цены на автомобили и другие товары ощутимо пошли вниз, стоимость российской валюты должна оставаться низкой как минимум несколько месяцев или полгода.

Впрочем, предпосылки для снижения цен на авто сегодня есть, и в большей мере они связаны не с валютными колебаниями, а с переполненными складами автодилеров и импортеров. Напомним, в октябре прошлого года регулятор повысил утилизационный сбор на ввозимые из-за рубежа автомобили с тем, чтобы стимулировать внутреннее автопроизводство в России. Планы этого шага открыто обсуждались заранее, в связи с чем импортеры машин с конца прошлого года начали активно завозить на территорию РФ автомобили, чтобы успеть оформить их по старым ставкам.

«Автостат» демонстрирует наглядную статистику на этот счет: если в сентябре прошлого года на территорию РФ было отгружено 104 тыс. новых авто, то в феврале 2025 го — в шесть с половиной раз меньше — 16,2 тыс. По сути, участники рынка сейчас занимаются тем, что распродают склады: по оценкам «Автостата», лишь 8% проданных в первые два месяца года новых машин в России были выпущены в 2025 году, основная же часть, или 88% — это авто 2024 года и 4% — 2023 года выпуска. Но долго держать автомобили на складах и замораживать финансовые средства поставщикам невыгодно, так что есть высокая вероятность того, что на фоне пониженного спроса импортеры начнут предлагать существенные скидки.

Наконец, еще одна болевая точка для авторынка связана с удорожанием кредитов. Курс Центробанка на охлаждение потребительских займов привел к тому, что в том числе машины покупать в долг стало очень дорого. По подсчетам «Астостата», выдача автомобильных займов в феврале обрушилась почти на треть в штучном выражении и почти на 50% — в денежном, что является сильным ударом по потребительской активности. Хотя интересно, что доля продаваемых в кредит машин резко не падает: если в феврале прошлого года она составляла 50%, то в феврале года текущего опустилась незначительно, до 46%.

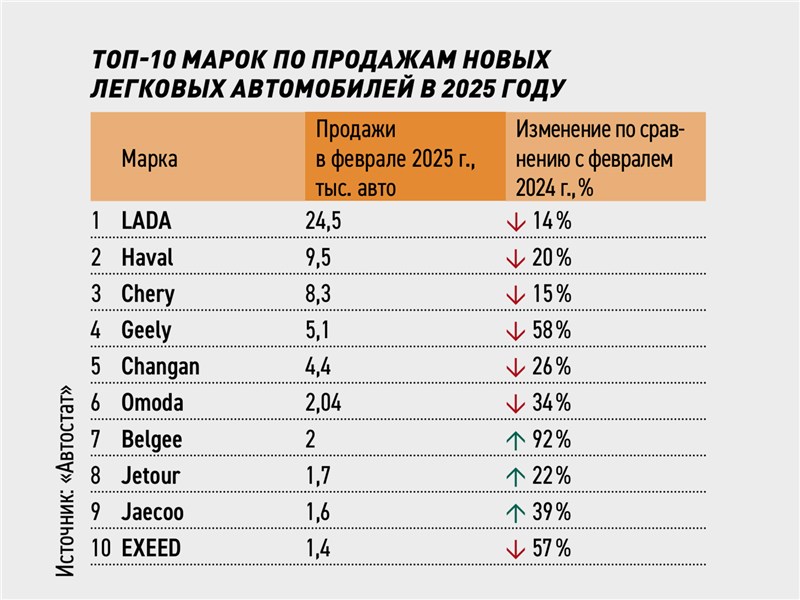

Что же касается положения брендов на авторынке в «личном зачете», то, как и прежде, уверенное лидерство продолжает сохранять АВТОВАЗ, который в феврале передал потребителям 24,5 тыс. автомобилей LADA с падением меньше среднерыночного (–14,3% к февралю прошлого года). Расположившийся на втором месте Haval пережил более серьезное сокращение спроса, ухудшив свои показатели в феврале на 20% до 9,5 тыс. авто. Третью позицию удерживает Chery с результатом 8,3 тыс. авто и −15,5%. Далее идет марка Geely, которая упала сильнее рынка, она реализовала 5,1 тыс. машин, что на 58% ниже, чем за аналогичный период прошлого года. Строчки ниже занимают марки Changan (4,4 тыс., −26,2%) и Omoda (2 тыс., −34,7%). А идущие на седьмом, восьмом и девятом местах игроки смогли заметно поднять продажи. Бренд Belgee из-за «низкой базы» прошлого года увеличил отгрузку на 92% (2,001 шт.), Jetour прибавил 22,5% (1,7 тыс.), Jaeсoo вырос на 39% (1,6 тыс.). Замыкает десятку лучших марка EXEED, закончившая февраль с результатом –57% (1,4 тыс.).

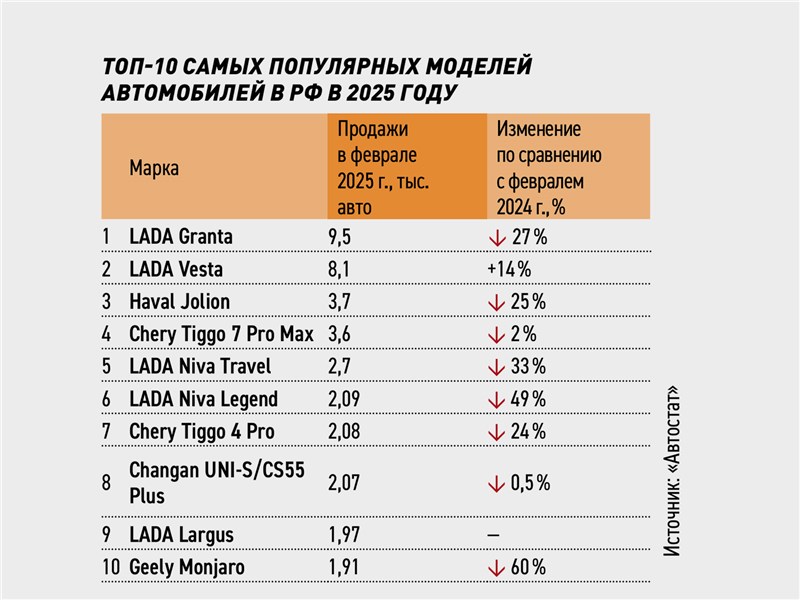

В списке самых ходовых моделей верхние строчки также удерживает LADA. Первое место по результатам февраля досталась LADA Granta, которая нашла 9,5 тыс. новых владельцев (−27%, чем год назад). Далее идет LADA Vesta, продажи этой машины в феврале даже подросли на 14% (до 8,1 тыс.). А спрос на китайский кроссовер Haval Jolion упал на 25% до 3,7 шт. Вслед за первой тройкой идет Chery Tiggo 7 Pro Max (3,652 шт., −2,9%), Niva Travel (2,7 тыс., –33,6%), Niva Legend (2 тыс., — 49,4%). Седьмое и восьмое места достались Chery Tiggo 4 Pro (2,08 тыс., — 24,6%), Changan Uni-S/CS55 Plus (2,07 тыс., −0,5%). Замыкают лучшую десятку LADA Largus (1,97 тыс., продажи год назад отсутствовали) и китайская Geely Monjaro (1,91 тыс., −60,4%).

Увы, пока нет предпосылок для улучшения ситуации на авторынке. Предварительные данные о продажах в марте говорят о том, что здесь стоит ожидать показателей на уровне февраля. Но в прошлом году в связи со слухами о повышении цен продажи новых авто в марте взлетели почти до рекордных 146 тыс. авто. На фоне такой разницы динамика сокращения рынка в марте текущего года по сравнению с прошлым годом может составить более 40%.

Приходится констатировать, что российский авторынок въезжает в переходный период: с одной стороны, регулятор путем повышения утилизационного сбора железной рукой загоняет продавцов на производственные площадки внутри страны. А с другой — новые производственные мощности пока не заработали в полную силу. Хотя уже скоро присутствие машин местной сборки в стране усилится. Например, во втором квартале этого года на бывшем заводе Volkswagen под Калугой начнется выпуск автомобилей под новой маркой Tenet с планируемым объемом производства до 110 тыс. машин в год. На территории Горьковского автомобильного завода в ближайшем будущем обещают приступить к производству машин возрожденной марки «Волга» с предполагаемым ежегодным объемом до 100 тыс. машин. В середине лета в столице на мощностях завода «Москвич» планируется дать старт выпуску российских электромобилей «Атом» тиражом до 30 тыс. единиц в год.

Пока в «Автостате» предполагают, что по итогам текущего года продажи новых машин могут показать снижение на 10% до отметки в 1,4 млн автомобилей. Но есть и стрессовый сценарий, который подразумевает, что авторынок может скатиться до 1–1,2 млн единиц. То есть упасть на треть и более.

Автопанорама»" />

Автопанорама»" />